Làm thế nào để không gặp rủi ro khi mua nhà trên giấy?

Với hàng trăm khách hàng đã góp vốn vào các dự án của Housing Group đang trong tâm trạng “ngồi trên lửa” khi chưa biết số tiền mình đã góp sẽ được giải quyết như thế nào, dự án có được triển khai hay không. Còn với những người đang có ý định đi mua nhà thì cũng băn khoăn với câu hỏi làm thế nào để tránh bị lừa khi mua nhà trên giấy; pháp luật có chế tài gì để bảo vệ người mua nhà?

Khi khách hàng là "chùm khế ngọt"

Công ty Housing Group được thành lập năm 2000, hoạt động ở nhiều lĩnh vực, trong đó có bất động sản. Theo báo cáo tài chính của Housing Group, năm 2008, vốn chủ sở hữu là hơn 96 tỉ đồng, năm 2010 tăng lên 212 tỉ đồng, đến năm 2013 tăng lên 292 tỉ đồng. Lợi nhuận sau thuế của công ty này tại các năm kể trên cũng tăng liên tục, lần lượt từ hơn 500 triệu đồng năm 2008 lên trên 28 tỉ đồng, rồi 41 tỉ đồng vào năm 2013.

|

| Hàng trăm khách hàng đã đổ tiền vào dự án B5 Cầu Diễn hiện đang lo lắng cho tương lai của dự án này. |

Trong báo cáo của Ban Cán sự Đảng - UBND TP Hà Nội gửi Thường trực Thành ủy về kết quả thanh tra dự án B5 Cầu Diễn và một số dự án khác do Housing Group thực hiện trên địa bàn thành phố đã kết luận, Công ty Housing Group xác định không đúng doanh thu của Dự án B5 Cầu Diễn, Dự án Khu nhà ở kinh doanh Phú Thượng (quận Tây Hồ), Dự án Trung tâm thương mại kết hợp văn phòng, chung cư cao tầng tại 132 Nguyễn Trãi (quận Thanh Xuân)… nên xác định kết quả kinh doanh của doanh nghiệp không chính xác. Công ty Housing Group đã hạch toán tiền huy động vốn của khách hàng các dự án vào vốn chủ sở hữu của mình là sai quy định.

Cơ quan chức năng cũng xác định con số thực vốn chủ sở hữu của Công ty Housing Group năm 2008 là trên 15 tỉ đồng, đến năm 2010 là hơn 180 tỉ đồng và năm 2013 là 164 tỉ đồng. Trong khi đó, Housing Group cùng lúc triển khai hàng loạt các dự án có mức đầu tư từ vài trăm tỉ tới vài ngàn tỉ: B5 Cầu Diễn có tổng mức đầu tư dự kiến là hơn 2.600 tỉ đồng; Dự án Trung tâm thương mại kết hợp văn phòng, chung cư cao tầng tại 132 Nguyễn Trãi có tổng mức đầu tư dự kiến hơn 953 tỉ đồng; Dự án Khu nhà ở kinh doanh ở phường Phú Thượng có tổng mức đầu tư dự kiến hơn 70,6 tỉ đồng…

Tại Dự án B5 Cầu Diễn, từ năm 2008, dù chưa được giao là chủ đầu tư, chưa được cấp phép xây dựng nhưng đơn vị này đã huy động vốn của nhiều người mua nhà dưới các hình thức "Hợp đồng góp vốn", "Thỏa thuận góp vốn" có tính lãi suất và kèm theo điều kiện bán căn hộ… của 790 cá nhân và 1 tổ chức, tổng số tiền gần 400 tỉ đồng.

Không chỉ tại Dự án B5 Cầu Diễn, tại các dự án 132 Nguyễn Trãi; Dự án Khu nhà ở kinh doanh ở phường Phú Thượng, Housing Group cũng đã huy động hàng chục tỉ đồng của khách hàng.

Nhiều khách hàng đã góp vốn cho Housing Group tại Dự án B5 Cầu Diễn cho biết sau nhiều năm chờ đợi mà không thấy dự án triển khai, họ đã làm đơn đề nghị Housing Group trả lại tiền như thỏa thuận, tuy nhiên Housing Group đã đưa ra nhiều lý do để không trả, thậm chí buộc khách hàng nếu muốn lấy lại tiền thì phải tìm được người khác… thế chỗ.

Nhưng, không chỉ ở các dự án của Housing Group, tại nhiều dự án chung cư khác, khách hàng hiện cũng đang "mắc kẹt" với chủ đầu tư khi "tiền nộp xong đã lâu mà nhà mãi chưa thấy đâu". Nhiều khách hàng đã góp tiền mua nhà tại các dự án Hesco Văn Quán, Vĩnh Hưng Dominium của Công ty CP Tập đoàn VinaMegastar cũng chưa biết bao giờ mới nhận được nhà khi dự án vẫn chỉ là bãi đất để cho cỏ mọc, tiền cũng không lấy lại được trong khi ông Chủ tịch HĐQT VinaMegastar đã bị bắt hơn 1 năm.

Theo đánh giá của Bộ Xây dựng, một trong những tồn tại của thị trường bất động sản những năm qua là quy định về năng lực của chủ đầu tư dự án chưa chặt chẽ, chưa thể khắc phục được tình trạng nhiều dự án chậm tiến độ, thi công cầm chừng, không triển khai, để đất hoang hóa, lãng phí, làm mất mỹ quan đô thị, gây ra nhiều tranh chấp khiếu kiện của khách hàng khi chủ đầu tư vi phạm hợp đồng, không thể bàn giao nhà như đã cam kết, gây bức xúc trong xã hội.

Pháp luật bảo vệ người mua nhà thế nào?

Thực tế, với tất cả các chủ đầu tư dự án bất động sản, để triển khai dự án đều phải dựa vào 3 nguồn vốn: vốn tự có, vốn vay và vốn huy động từ khách hàng.

|

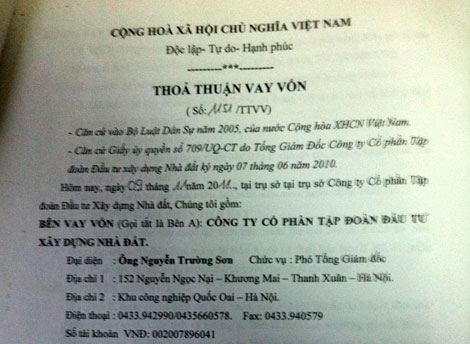

| Với những "thỏa thuận vay vốn", Housing Group đã huy động được hàng trăm tỉ đồng của khách hàng. |

Để khắc phục tình trạng chủ đầu tư "tay không bắt giặc", Luật Kinh doanh bất động sản (sửa đổi) mới được thông qua tháng 11/2014, có hiệu lực thi hành từ 1/7/2014 dù vẫn cho phép bán nhà trên giấy, nhưng cũng đưa ra nhiều quy định ràng buộc trách nhiệm của chủ đầu tư.

Theo đó ngoài những quy định như luật cũ là chủ đầu tư đã phải giải phóng mặt bằng, đã đầu tư xây dựng cơ sở hạ tầng tương ứng với dự án đã được phê duyệt; với các nhà chung cư cao tầng phải xây xong móng, điểm mới của luật là quy định doanh nghiệp kinh doanh bất động sản phải có vốn pháp định từ 20 tỉ đồng trở lên; chủ đầu tư muốn làm dự án thì chủ đầu tư phải ký quỹ theo Luật Đất đai thì Nhà nước mới giao đất, cho thuê đất, chuyển quyền sử dụng đất để làm các dự án. Luật quy định chủ dự án phải có vốn chủ sở hữu không thấp hơn 20% tổng mức đầu tư đối với dự án có quy mô sử dụng đất dưới 20ha và không thấp hơn 15% tổng mức đầu tư đối với dự án có quy mô sử dụng đất từ 20ha trở lên. Luật mới bắt buộc các doanh nghiệp muốn bán, cho thuê mua nhà ở đối với nhà ở hình thành trong tương lai thì bắt buộc chủ dự án phải có bảo lãnh của ngân hàng.

Theo Cục Quản lý nhà và thị trường bất động sản, những quy định này sẽ ràng buộc trách nhiệm của chủ đầu tư, nếu chủ đầu tư không triển khai dự án thì tiền ký quỹ của chủ đầu tư sẽ bị xử lý; chủ dự án muốn thu tiền của khách hàng trước khi bàn giao nhà để lấy vốn triển khai dự án thì buộc phải bảo lãnh. Do đó, khi chủ đầu tư không thực hiện được cam kết với khách hàng theo hợp đồng thì ngân hàng có trách nhiệm trả tiền lại cho khách hàng.

"Khi mua nhà, khách hàng có quyền yêu cầu chủ đầu tư phải xuất trình cho được hai loại giấy tờ: giấy bảo lãnh của ngân hàng; thứ hai là văn bản thông báo cho cơ quan quản lý nhà ở cấp tỉnh về việc nhà ở đủ điều kiện được bán, cho thuê mua có xác nhận của chính quyền địa phương. Nếu thiếu 1 trong 2 loại giấy tờ trên thì khách hàng không nên mua vì dự án chưa đủ điều kiện bán hàng".