Phạm tội vì sa bẫy “tín dụng đen”

Người bị hại trong vụ án này là anh Vũ Quang M, chủ một hiệu cầm đồ ở quận Nam Từ Liêm, Hà Nội. Cuối tháng 9-2016, anh M mang một giấy chứng nhận quyền sử dụng đất (sổ đỏ) tại địa chỉ số 6 ngõ 2 phố Phan Đình Giót, quận Hà Đông đến Văn phòng đăng ký đất đai Hà Nội - Chi nhánh quận Hà Đông để kiểm tra tính xác thực. Phát hiện sổ đỏ này là giả, cơ quan nhà đất đã có văn bản đề nghị cơ quan CSĐT làm rõ.

Vào cuộc điều tra, cơ quan Công an xác định, tháng 10-2006, UBND thị xã Hà Đông (nay là quận Hà Đông) cấp sổ đỏ thửa đất số 42 tờ bản đồ 21, diện tích 75,6m2 tại địa chỉ số 6 ngõ 2 Phan Đình Giót cho ông Nguyễn Tiến Sáng và bà Phạm Thị Minh Tuyết. Đến tháng 3-2013, ông Sáng và bà Tuyết tách thửa đất số 42 để bán cho ông Nguyễn Văn Hùng 31m2 có số mới 42; Phần diện tích không chuyển nhượng sử dụng đất là 44,6m2. Tháng 4-2015, bà Tuyết cho con gái Nguyễn Thị Huyền Trang mượn sổ đỏ nêu trên để đi thế chấp vay vốn ngân hàng.

|

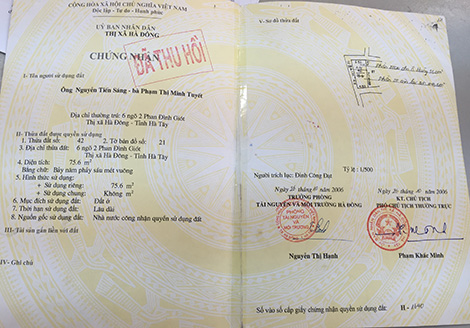

| Do không có khả năng thanh toán, Trang dựa vào sổ đỏ gốc (đã được thu hồi) để đặt làm sổ đỏ giả thế chấp vay tiền. |

Trong thời gian chờ vay vốn, qua người quen giới thiệu, Trang đến hiệu cầm đồ của anh Vũ Quang M. ở Nam Từ Liêm, Hà Nội hỏi vay tiền. Anh M. cho Trang vay tổng cộng khoảng 20 lần, theo hình thức vay họ, mỗi lần từ 20 đến 100 triệu đồng, trả gốc và lãi theo ngày, để lại giấy chứng minh nhân dân làm tin. Việc tính lãi vay như sau: Vay 10 triệu đồng thì chỉ được nhận 8,5 triệu đồng, bị cắt ngay 1,5 triệu đồng tiền lãi; sau đó mỗi ngày phải đóng 200.000 đồng trong thời gian 50 ngày. Trường hợp không có tiền trả hoặc cần vay thêm thì Trang phải lấy bát họ mới, sử dụng tiền vay mới để thanh toán bát họ cũ.

Với hình thức vay “tín dụng đen” với lãi suất được tính theo ngày như trên thì chỉ một thời gian ngắn, Trang đã trở thành con nợ lớn. Lúc này, chủ tiệm cầm đồ yêu cầu Trang phải có tài sản, giấy tờ nhà thế chấp làm tin. Một mặt, Trang mang sổ đỏ thật của gia đình nhờ người vay tiền. Còn bản sao sổ đỏ, Trang gửi mẫu để thuê một đối tượng trên mạng Internet làm sổ đỏ giả với tiền công 5 triệu đồng. Sau khi có sổ đỏ giả, Trang mang đến tiệm cầm đồ của anh M. thế chấp. Anh M. yêu cầu Trang và mẹ phải ký giấy vay số tiền 1,2 tỷ đồng, thế chấp bằng sổ đỏ mà không biết đó là sổ giả.

Theo Nguyễn Thị Huyền Trang khai nhận, từ tháng 12-2015 sau khi thế chấp sổ đỏ giả, tiền đóng họ của Trang lên đến 27 triệu đồng/ngày. Đến giữa tháng 2-2016 thì Trang không đủ tiền để đóng họ nữa. Do Trang không có tiền trả, anh M mang sổ đỏ mà Trang thế chấp đến cơ quan nhà đất kiểm tra mới phát hiện đó là sổ đỏ giả. Anh M. đã nộp sổ giả này cho cơ quan Công an để phục vụ công tác điều tra.

Quá trình điều tra, cơ quan Công an cũng đã thu hồi giấy chứng nhận quyền sử dụng đất thật. Qua giám định, cơ quan Công an kết luận quyển sổ đỏ mà Trang thế chấp cho anh M là giả, được tạo ra bằng phương pháp in màu kỹ thuật số.

|

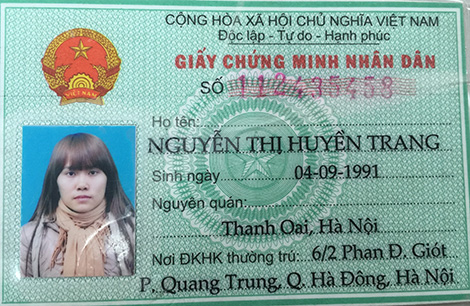

| Ban đầu, Nguyễn Thị Huyền Trang sử dụng chứng minh nhân dân để vay tiền hiệu cầm đồ với lãi suất cao. |

Căn cứ tài liệu điều tra, cơ quan điều tra xác định Nguyễn Thị Huyền Trang có hành vi làm giả giấy chứng nhận quyền sử dụng đất thửa đất số 42 tờ bản đồ số 21 tại địa chỉ số 6 ngõ 2 phố Phan Đình Giót, phường Quang Trung, quận Hà Đông, mục đích để thế chấp cho hiệu cầm đồ của anh Vũ Quang M. để đảm bảo việc vay tiền. Tính ra Trang còn nợ M. số tiền khoảng 700 triệu đồng, chủ yếu là tiền lãi.

Tuy nhiên, cơ quan điều tra nhận định, việc Trang vay tiền M. là quan hệ dân sự. Do đó, cơ quan điều tra đề nghị truy tố đối với Nguyễn Thị Huyền Trang về tội “Làm giả con dấu tài liệu của cơ quan, tổ chức” theo khoản 1 Điều 267 Bộ luật Hình sự.

Theo cơ quan điều tra, “tín dụng đen” là hình thức tín dụng phi chính thức, nằm ngoài khuôn khổ hoạt động của hệ thống ngân hàng và không tuân theo các quy định của pháp luật về hoạt động tín dụng ngân hàng. Khác với công ty tài chính cũng cho vay tín chấp với lãi suất cao nhưng có những ràng buộc nhất định như người vay phải chứng minh thu nhập, có công ăn việc làm, có mục đích sử dụng tiền vay..., trong khi “tín dụng đen” chỉ cần biết nhà cửa, nắm giấy tờ tùy thân như CMND, hộ khẩu của con nợ là có thể cho vay và không cần biết con nợ sử dụng tiền để làm gì, có đủ khả năng trả nợ hay không.

Phần lớn người vay “tín dụng đen” do không có điều kiện, khả năng tiếp cận vay tiền ngân hàng nên đã chấp nhận việc “vay nóng” từ nguồn “tín dụng đen” với lãi suất cao. Khi con nợ không có khả năng trả nợ, đối tượng cho vay “tín dụng đen” mới quay ra đòi nợ, siết nợ. Nhiều hệ lụy đã xảy ra từ đây như các vụ cưỡng đoạt tài sản, bắt giữ người trái pháp luật... Và việc làm giả sổ đỏ để lừa thế chấp cho “tín dụng đen” như Nguyễn Thị Huyền Trang là một vụ việc đáng tiếc khi con nợ không có khả năng trả nợ đã lựa chọn giải pháp vi phạm pháp luật.

Trong khi đó, việc xử lý hành vi cho vay nặng lãi của “tín dụng đen” cũng gặp khó khăn vì phải chứng minh việc cho vay nặng lãi là hoạt động có tính chất chuyên nghiệp, lợi dụng hoàn cảnh khó khăn của người vay để bóc lột, thu lợi bất chính. Thực tế, để đối phó với các cơ quan pháp luật, người cho vay “tín dụng đen” với lãi suất cao chỉ thỏa thuận miệng chứ không có sổ sách chứng từ.