Cho vay tài chính: Thật giả lẫn lộn

Cùng với vấn nạn “tín dụng đen”, đòi nợ thuê lộng hành với đủ hình thức biến tướng vi phạm pháp luật là hành vi cần lên án, cần xử lý nghiêm…

Nhưng hiện này không ít công ty tài chính tiêu dùng (TCTD), công ty công nghệ tài chính (Fintech) chính thống, hợp pháp (do Ngân hàng Nhà nước cấp phép) đang bị đánh đồng với “tín dụng đen”, dẫn đến hoạt động thu hồi nợ đang bị đình trệ, nợ xấu tăng cao, một số khách hàng cố tình chây ì việc trả nợ và có hành vi thách thức, tấn công lại nhân viên thu hồi nợ khi bị nhắc nợ… Và hệ lụy của những việc này cũng hết sức phức tạp.

Khi nhân viên thu hồi nợ bị hành hung…

Gần đây, Bộ Công an và Công an các tỉnh thành đã liên tục triệt phá các đường dây thu hồi nợ kiểu xã hội đen, núp bóng các công ty luật, công ty tài chính.

Theo Trung tướng Trần Ngọc Hà, Cục trưởng Cục Cảnh sát hình sự Bộ Công an, tình trạng cho vay “tín dụng đen”, đòi nợ kiểu khủng bố, cưỡng đoạt tài sản… được Bộ Công an nhận diện từ rất sớm. Trên cơ sở chỉ đạo của lãnh đạo Bộ Công an, từ gần cuối năm ngoái đến nay, các lực lượng Công an đã vào cuộc xử lý rất quyết liệt, nghiêm khắc. Đó cũng là sự cảnh tỉnh cho các tổ chức, cá nhân đang hoạt động trong lĩnh vực cho vay TCTD cần phải chấp hành đúng quy định pháp luật.

Tuy nhiên, theo ông Nguyễn Quốc Hùng, Tổng Thư ký Hiệp hội Ngân hàng Việt Nam, thời điểm này là giai đoạn khó khăn nhất của các công ty tài chính sau khi “ngấm đòn” từ dịch COVID-19 và hệ lụy do khó khăn của kinh tế kéo dài từ năm ngoái đến nay, nhất là hoạt động thu nợ.

Ông Nguyễn Quốc Hùng nhấn mạnh, việc đòi nợ sai luật là hành vi cần lên án, công ty cho vay tiêu dùng nào vi phạm cần xử lý nghiêm, thậm chí rút giấy phép để tạo sự công bằng, minh bạch cho thị trường. Vì thực tế nếu để xảy ra tình trạng vi phạm mà không kịp thời phát hiện, xử lý nghiêm sẽ ảnh hưởng nghiêm trọng đến hình ảnh, uy tín và không ít công ty TCTD, công ty Fintech chính thống, hợp pháp đang bị đánh đồng với “tín dụng đen”, dẫn đến hoạt động thu hồi nợ đang bị đình trệ, nợ xấu tăng cao, một số khách hàng cố tình chây ì việc trả nợ và có hành vi thách thức, tấn công lại nhân viên thu hồi nợ khi bị nhắc nợ…

Điển hình, vào khoảng 14h30 ngày 20/4/2023, anh P.H.V, nhân viên của một công ty TCTD (trên đường Cộng Hòa, quận Tân Bình) đến nhà của khách hàng M.T.M ở khu phố Long Đại, phường Long Phước, TP Thủ Đức, để nhắc nợ và thu nợ hàng tháng do anh M. vay tiêu dùng của công ty. Khi anh V. đến nhà thì không gặp khách hàng mà chỉ gặp bà Ph. (mẹ của anh M.). Sau khi nói chuyện với bà P. thì anh V. sang ngôi nhà đối diện để nghỉ trưa và bị anh M. chạy xe tay ga màu đen chở một nam thanh niên khác đến dùng cây tràm, tay và chân đánh liên tục vào đầu, lưng, vai, sau gáy và mặt anh V. Anh V. phải đến bệnh viện điều trị với kết quả là chấn thương vùng đầu mặt, gãy xương chính mũi, chấn thương vai, tay phải. Anh V. đã trình báo sự việc với Công an địa phương.

Một vụ việc khác, vào khoảng 14h20 ngày 19/3/2023 tại ấp 1A, xã Phước Hòa, Phú Giáo, Tân Uyên, Bình Dương, hai nhân viên L.M.T, P.V.T vào nhà khách hàng Đ.T.N.H để nhắc chị này ra thanh toán số tiền góp trễ hạn. Sau khi trao đổi 15 phút thì khách hàng hứa sẽ tới thanh toán 1 kỳ vào cuối tháng 3. Nhưng khi hai nhân viên này đang chuẩn bị ra về thì con của chị Đ.T.N.H và ông M.H.T từ trong nhà đi ra chửi bới, từ chối thanh toán và đe dọa. Sau đó, ông M.H.T còn cầm con dao dài 30cm đuổi và đâm trúng bắp tay phải của anh L.M.T khiến anh này phải đến bệnh viện khâu 4 mũi do vết thương sâu 4cm và dài 7cm. Sau khi khâu vết thương, hai nhân viên đã trình báo Công an địa phương về sự việc.

Tại khu phố 8, phường Long Bình, Biên Hòa, Đồng Nai, vào khoảng 11h30 ngày 18/5/2023, nhân viên C.X.T vào nhà khách hàng N.T.C để nhắc nhở về việc thanh toán khoản nợ quá hạn. Nhưng khách hàng từ chối thanh toán và chặn đường hành hung anh C.X.T khiến anh này bị chấn thương ở vùng mặt, mắt, tay và chân.

Ngày 19/6/2023, Tòa án nhân dân huyện Trà Ôn, tỉnh Vĩnh Long đã xét xử sơ thẩm bị cáo N.H.T với tội danh “Cố ý gây thương tích”. N.H.T bị tuyên phạt 6 tháng tù và phải bồi thường 15 triệu đồng cho bị hại.

Trước đó, ngày 12/12/2022, nhân viên N.V.T đến nhà N.H.T (tại ấp Phú Sung, Phú Thành, Trà Ôn, Vĩnh Long) là khách hàng vay tiền của công ty. Sau đó, anh N.V.T tiếp tục đi tới nhà khách hàng khác trong khu vực thì N.H.T cùng một số người khác đi xe máy chạy tới và dùng gậy kim loại đánh tới tấp vào đầu gối, vai, hông và đầu anh N.V.T. Anh N.V.T đã trình báo Công an…

Người đi vay hay cho vay đều phải chấp hành luật pháp!

Khó khăn mà các công ty TCTD, công ty Fintech đang gặp phải có thể kể như: Phải sa thải phần lớn nhân sự (có khi lên tới 50% nhân sự), số khoản vay giải ngân bình quân/ngày giảm chỉ có 1/2 so với trước đây, khoản nợ xấu tăng khoảng 20%-30%, tình hình trả nợ xấu đi… Hệ lụy của những khó khăn này là chi phí cho marketing để có được một khách hàng mới tăng gấp đôi so với trước đây, tỷ lệ thu hồi nợ giảm 20% so với trước, thậm chí buộc phải xóa nợ, giảm nợ những khoản nợ khó đòi, nhân viên ngại làm việc, cảm thấy xấu hổ về nghề nghiệp…

Theo ông Nguyễn Hoàng Minh, Trưởng đại diện Hiệp hội Ngân hàng Việt Nam, cả nước hiện có 16 công ty được Ngân hàng Nhà nước (NHNN) cấp phép, trong khi các app cho vay không được cấp phép rất nhiều, khiến họ bị đánh đồng, bị ngộ nhận thương hiệu. Thậm chí, công ty TCTD hợp pháp, được cấp phép quản lý cũng bị đánh đồng với “tín dụng đen”. Về phía người vay, tình trạng tín dụng đen “núp bóng” cho vay tiêu dùng, thậm chí mạo danh ngân hàng, công ty TCTD… đã khiến họ không phân biệt được đâu là công ty TCTD, công ty fintech được cấp phép chính thống, đâu là “tín dụng đen”.

Tình trạng trên diễn ra phổ biến khiến hoạt động cho vay gặp khó khăn trong năm 2022 kéo dài cho đến nay. Lãnh đạo nhiều công ty TCTD, công ty fintech cho biết, chưa bao giờ cho vay tiêu dùng khó khăn như hiện nay. Nguyên nhân không chỉ ở nhu cầu tín dụng tiêu dùng giảm do khách hàng cá nhân “thắt lưng, buộc bụng”, mà các công ty TCTD, công ty fintech cũng kiểm soát chặt rủi ro tín dụng nên cẩn trọng trong việc lựa chọn khách hàng để giải ngân nhằm hạn chế rủi ro nợ xấu.

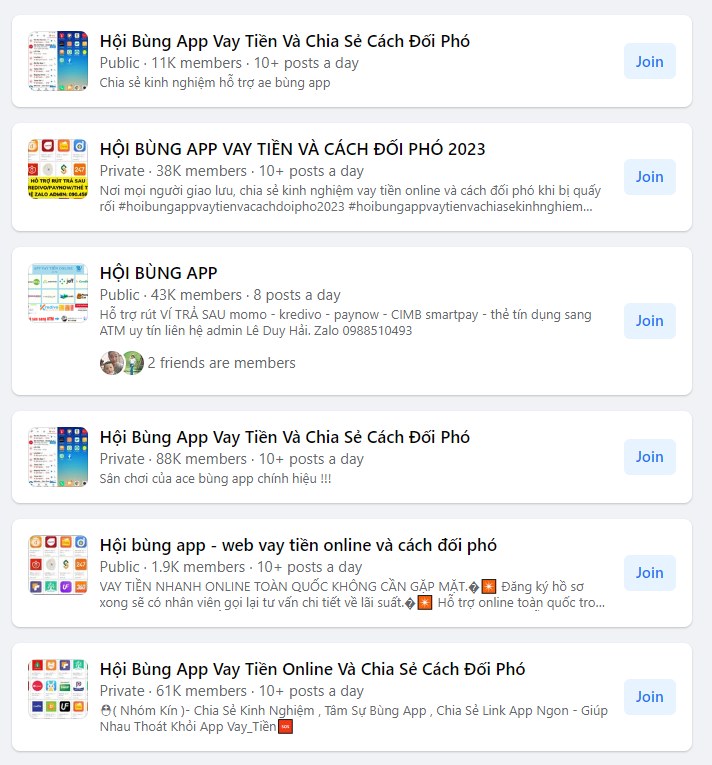

Tổng giám đốc một công ty Fintech trong lĩnh vực cho vay tiêu dùng nhận xét, cho vay tiêu dùng ngày càng khó khăn, tuy nhiên, hiện tại nhu cầu vay của khách hàng không phải là không có, nhưng công ty không dám mạnh tay cho vay vì lo ngại không thu hồi được nợ. Đáng lưu ý, không ít người vay cố tình chây ì không trả nợ, hay rủ nhau “bùng nợ” (hiện có rất nhiều hội nhóm hướng dẫn cách bùng nợ vay cho người đi vay trên các nền tảng mạng xã hội), ảnh hưởng đến những khách vay có nhu cầu thật và trả nợ đúng hạn.

Hiện tại, các công ty TCTD đã có hành lang pháp lý, nhưng các công ty Fintech thì chưa, nên các công ty làm ăn đàng hoàng đang gặp nhiều khó khăn trong các hoạt động như: Nhiều đối tác nước ngoài chần chừ trong việc đầu tư, việc đặt vấn đề hợp tác của đơn vị với các ngân hàng và doanh nghiệp lớn hay việc cung cấp đến NHNN về dữ liệu tín dụng của khách hàng cũng gặp không ít khó khăn.

Có thể thấy, tỷ lệ khách vay không trả nợ, thậm chí rủ nhau “bùng nợ” ngày càng cao trong khi chế tài với khách hàng này chưa có và việc khởi kiện ra tòa càng khó thực hiện. Thông thường thủ tục mất từ 6-12 tháng và chi phí, nguồn lực phục vụ cho việc kiện tụng này cao gấp nhiều lần số tiền cần thu hồi (vì đa số các khoản nợ giá trị thấp). Thậm chí, khi đã có phán quyết của tòa án là thắng kiện thì việc thi hành án cũng gặp nhiều khó khăn.

Theo luật sư Trương Thị Hòa, Đoàn Luật sư TP Hồ Chí Minh, tín dụng tiêu dùng góp phần phát triển nền kinh tế, cũng là giải pháp để đấu tranh, hạn chế “tín dụng đen”. Do đó, tín dụng tiêu dùng phải phát triển, cho vay phải đi đôi với thu hồi nợ. Để thu hồi nợ đúng luật, trước tiên phải có quy định pháp luật đầy đủ. NHNN đã có rất nhiều văn bản thông tư liên quan đến hoạt động, quy định của pháp luật và phải được thực hiện, kiểm tra, giám sát.

Trong pháp luật của Nhà nước cũng có quy định rất rõ ràng về đạo đức người thu hồi nợ. Nợ khó đòi, tâm lý làm sao đòi được nợ, cần có nghiệp vụ bài bản và chuyên nghiệp. Kỹ năng thu hồi nợ rất quan trọng. Thực tế, NHNN đã có các Thông tư 43, 39 quy định rất rõ ràng về vấn đề đốc thúc thu hồi nợ, ví dụ như: Không được gọi sau 21 giờ, không gọi quá 5 lần trong 1 ngày… Tuy nhiên, chỉ riêng việc gọi điện với các quy định như vậy cũng rất khó áp dụng vào thực tế, vì nhân viên thu hồi nợ gọi mà người vay không bắt máy cũng khó mà “làm gì được họ”!?…

Còn đòi nợ thế nào là vi phạm pháp luật, cao nhất là vi phạm pháp luật hình sự? Điều 170 của Bộ luật Hình sự quy định cưỡng đoạt tài sản để chiếm lấy tiền trả nợ, là tội “Cưỡng đoạt tài sản”. Trong văn bản của NHNN quy định không được đe dọa khi thu hồi nợ. Nhưng đe đọa thế nào cũng là vấn đề được quan tâm.

Theo Trung tướng Trần Ngọc Hà, nếu một người vay nợ cho mục đích chính đáng nhằm giải quyết khó khăn trong một giai đoạn nhất định về kinh tế thì họ phải có trách nhiệm, nghĩa vụ để trả nợ. Nếu không trả thì có thể giải quyết tranh chấp về dân sự tại tòa án. Còn nếu có ý định từ trước vay nợ cố tình không trả là vi phạm pháp luật, là hành vi lừa đảo hoặc lạm dụng tín nhiệm chiếm đoạt tài sản với khung hình phạt tối thiểu là cải tạo không giam giữ đến 3 năm hoặc phạt tù từ 6 tháng đến 3 năm, tối đa có thể bị phạt tù lên tới 20 năm.

Trong trường hợp người vay cố tình làm giả giấy tờ, cung cấp thông tin cá nhân giả (danh bạ, tài khoản mạng xã hội…) sẽ bị khởi tố với hành vi “Lừa đảo, chiếm đoạt tài sản” theo quy định của Bộ luật Hình sự, mức phạt cao nhất lên đến tù chung thân. Ngoài ra, những người kích động, xúi giục, chỉ cách lừa đảo hoặc cung cấp những điều kiện cần thiết cho người thực hiện hành vi lừa đảo nêu trên có thể bị xử lý hình sự với vai trò đồng phạm.

Để thị trường cho vay tiêu dùng tăng trưởng trở lại, hạn chế “tín dụng đen”, theo ông Nguyễn Hoàng Minh, cần tăng cường giải pháp tuyên truyền tránh để khách hàng ngộ nhận công ty TCTD hợp pháp và công ty trái pháp luật. Theo đó, NHNN cần công bố danh sách các doanh nghiệp tín dụng tiêu dùng được cấp phép, có quản lý để người dân nhìn nhận tốt hơn. Đặc biệt, cần nghiên cứu ban hành quy định về trách nhiệm, nghĩa vụ của người đi vay, chế tài xử phạt với người đi vay cố tình chây ì trả nợ...

Kẻ cầm đầu đường dây cho vay nặng lãi lĩnh 11 năm 6 tháng tù

Kẻ cầm đầu đường dây cho vay nặng lãi lĩnh 11 năm 6 tháng tù