Dịch vụ chuyển tiền qua "chợ đen" - Tuy tiện lợi nhưng đầy nguy hiểm, rủi ro

Trong bối cảnh hội nhập kinh tế toàn cầu, nhu cầu chuyển tiền ra nước ngoài ngày càng tăng cao. Tuy nhiên, thay vì sử dụng các kênh hợp pháp, nhiều cá nhân và tổ chức lại lựa chọn các dịch vụ chuyển tiền "chui" với hy vọng tiết kiệm chi phí và tránh thủ tục phức tạp. Hình thức giao dịch này không chỉ tiềm ẩn rủi ro lớn cho người sử dụng mà còn gây tác động tiêu cực đến nền kinh tế và hệ thống tài chính quốc gia.

Bùng nổ thị trường chuyển tiền "chui"

Dạo quanh các trang mạng xã hội, không khó để bắt gặp những lời mời chào hấp dẫn về dịch vụ chuyển tiền "nhanh chóng, an toàn, không cần giấy tờ". Chỉ với vài cú nhấp chuột hoặc một tin nhắn qua ứng dụng, người gửi có thể dễ dàng chuyển hàng chục nghìn USD ra nước ngoài mà không cần thông qua hệ thống ngân hàng chính thống.

Các dịch vụ này thường hoạt động theo hai hình thức chính. Một là thông qua các đầu mối trung gian có sẵn lượng tiền mặt ở cả hai quốc gia, giúp việc trao đổi diễn ra nhanh chóng mà không để lại dấu vết trên hệ thống tài chính chính thống. Các đầu mối này có thể là cá nhân hoặc tổ chức có quan hệ rộng, sẵn sàng cung cấp dịch vụ chuyển tiền với mức phí nhất định. Việc giao dịch chủ yếu dựa trên lòng tin, các thỏa thuận ngầm hoặc thông qua sự bảo lãnh từ bên thứ ba để đảm bảo không xảy ra gian lận.

Hình thức thứ hai là lợi dụng các hệ thống thanh toán cá nhân như ví điện tử, giao dịch tiền điện tử hoặc mua bán hàng hóa ảo để hợp thức hóa dòng tiền. Các đối tượng có thể tạo nhiều tài khoản trên các nền tảng này để thực hiện giao dịch liên tục, che giấu nguồn gốc thực sự của số tiền. Một số nhóm còn sử dụng phương thức “giao dịch khớp lệnh” giữa các tài khoản do chính họ kiểm soát hoặc thông qua các nền tảng trung gian cung cấp dịch vụ đổi tiền, giúp dòng tiền lưu chuyển dễ dàng mà không bị nghi ngờ.

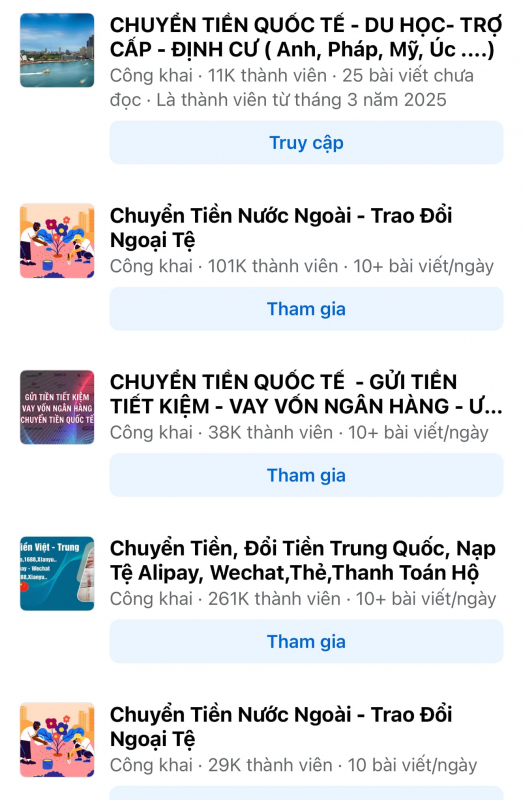

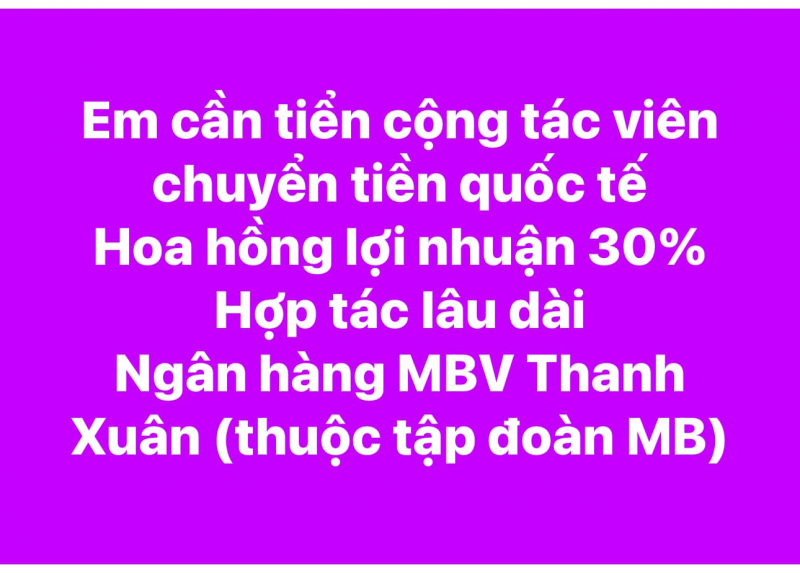

Những người tham gia vào mạng lưới này thường hoạt động dưới dạng các nhóm kín trên Facebook, Zalo, Telegram, nơi họ thiết lập quy tắc riêng và chỉ kết nạp những thành viên đáng tin cậy. Quả thật như vậy, chỉ cần gõ từ khóa “Chuyển tiền ra nước ngoài” lên mạng xã hội là cho ra hàng loạt các hội nhóm, đơn cử như: “Chuyển tiền nhanh 24/7”, “Đổi tiền USD/EUR an toàn”, “Hỗ trợ giao dịch Bitcoin - USDT” trên Telegram, hay các nhóm “Thanh toán hộ - Nhận tiền nước ngoài”, “Chuyển tiền USD và nội địa nước ngoài”, “Đổi tiền, trao đổi ngoại tệ, chuyển tiền đi nước ngoài”,…trên Facebook.

Để thu hút người có nhu cầu, các hội nhóm này thường đăng tải những lời quảng cáo vô cùng hấp dẫn như: "Chuyển tiền quốc tế siêu tốc - Phí rẻ nhất thị trường, bảo mật tuyệt đối!", "Giao dịch 24/7 - Có tiền ngay chỉ trong 5 phút, không cần tài khoản ngân hàng!”, "Nhận tiền từ nước ngoài không lo bị kiểm tra, hỗ trợ mọi hình thức giao dịch!", "Chuyển tiền số lượng lớn - Không giới hạn, không giấy tờ, an toàn tuyệt đối!", "Hỗ trợ đổi tiền điện tử nhanh chóng - Không lộ thông tin, không dấu vết!"…

Qua tìm hiểu của phóng viên, các giao dịch trong các hội nhóm này thường được mã hóa bằng các ký hiệu hoặc thuật ngữ riêng để tránh sự chú ý của cơ quan chức năng. Ngoài ra, nhiều nhóm còn áp dụng phương thức xác thực danh tính hoặc yêu cầu thành viên mới phải được giới thiệu từ người quen để hạn chế rủi ro bị xâm nhập. Chính những yếu tố này khiến việc kiểm soát và truy vết các hoạt động phi pháp trở nên vô cùng khó khăn.

Trong vai một người có con đang du học tại Hàn Quốc, có nhu cầu chuyển tiền để con chi tiêu hàng tháng. Chúng tôi đã vào nhóm kín có tên “Đổi tiền, trao đổi ngoại tệ, chuyển tiền đi nước ngoài”. Nhóm này có tới gần 30 nghìn thành viên và hoạt động khá nhộn nhịp. Khi chúng tôi đăng tải trạng thái thì ngay lập tức một tài khoản có tên “Khánh An” nhắn tin.

Người này cho biết: "Chị chỉ cần cung cấp số tài khoản nhận, chúng em sẽ chuyển ngay trong vòng 24 giờ. Tỷ giá tốt hơn ngân hàng, không mất thuế, không cần kê khai nguồn tiền. Hầu hết khách hàng của em là lao động xuất khẩu hoặc du học sinh muốn gửi tiền cho gia đình. Nếu gửi qua ngân hàng, họ phải chứng minh nguồn thu nhập, mất nhiều thời gian và chi phí cao hơn. Trong khi đó, chúng em chỉ cần nhận tiền mặt hoặc chuyển khoản nội địa là có thể thực hiện ngay lập tức".

Anh Hồ Văn C (phường Phương Liệt, quận Thanh Xuân, Hà Nội), một người làm dịch vụ chuyển tiền sang châu Âu tiết lộ: “Nhiều người làm ăn lớn muốn chuyển tiền ra nước ngoài nhưng không muốn bị kiểm soát. Chúng tôi có hệ thống đối tác ở nhiều nước, chỉ cần chuyển khoản nội địa ở Việt Nam, phía bên kia sẽ nhận ngay trong vòng 1-2 ngày".

Một hình thức khác phổ biến hơn trong giới kinh doanh là lợi dụng các công ty xuất nhập khẩu để "lách luật". Các doanh nghiệp này có thể kê khai các giao dịch thương mại giả mạo để hợp thức hóa số tiền cần chuyển ra nước ngoài. Thực tế cho thấy, việc này không chỉ giới hạn trong các giao dịch cá nhân mà còn có sự tham gia của những tổ chức lớn nhằm rửa tiền hoặc trốn thuế.

Nói về vấn đề này, chị Lê Lan Phương (chuyên viên một ngân hàng trên địa bàn Hà Nội) cho biết, thị trường chuyển tiền “chui” không chỉ phát triển mạnh tại các thành phố lớn mà còn lan rộng ra nhiều địa phương khác. Những đối tượng tham gia thường là du học sinh, người lao động ở nước ngoài, hoặc thậm chí là những người tham gia vào các hoạt động kinh doanh trực tuyến xuyên biên giới.

“Một số công ty tài chính ngầm còn cung cấp dịch vụ chuyển tiền với số lượng lớn, đảm bảo giao dịch diễn ra nhanh chóng, khiến việc quản lý từ phía cơ quan chức năng ngày càng khó khăn. Việc hình thành các "chợ đen" tài chính trên các diễn đàn kín, nơi các giao dịch chuyển tiền ngầm diễn ra một cách công khai nhưng khó bị truy vết. Những người tham gia chỉ cần sử dụng danh tính ảo, tài khoản ngân hàng trung gian hoặc các dịch vụ thanh toán quốc tế không chính thống để thực hiện giao dịch mà không gặp phải rào cản pháp lý nào. Hấp dẫn là vậy, nhưng đằng sau đó là hàng loạt rủi ro khó lường”, chị Phương cho biết thêm.

Ngoài ra, sự phát triển của tiền mã hóa và các nền tảng tài chính phi tập trung cũng góp phần thúc đẩy hình thức chuyển tiền "chui". Nhiều tổ chức lợi dụng các loại tiền điện tử như Bitcoin, USDT để thực hiện giao dịch xuyên biên giới mà không để lại dấu vết, gây thách thức lớn cho công tác kiểm soát tài chính.

Hậu quả khôn lường

Không ít trường hợp mất trắng số tiền gửi do đối tác "bặt vô âm tín" sau khi nhận tiền. Chị H.T.N (phường Nguyễn Du, quận Hai Bà Trưng, Hà Nội) chia sẻ: "Tôi gửi 10.000 USD cho con đang du học qua một trung gian trên mạng. Ban đầu giao dịch suôn sẻ, nhưng đến lần thứ ba, họ ôm tiền biến mất, tôi không thể liên lạc được nữa. Sau sự việc này tôi thấy việc chuyển tiền ra nước ngoài qua “chợ đen” là rất nguy hiểm, rất nhiều rủi ro. Nếu ai có nhu cầu tốt nhất là đến ngân hàng làm đúng quy trình, thủ tục để đảm bảo an toàn”.

Trong khi đó, anh P.V.D (xã Chính Lý, huyện Lý Nhân, Hà Nam) cũng là nạn nhân của dịch vụ này, anh D cho biết: "Tôi chuyển 5.000 USD cho người thân ở Canada qua một dịch vụ trên Telegram. Họ cam kết chuyển trong 24 giờ, nhưng sau ba ngày vẫn không có tiền về tài khoản. Liên hệ thì bị chặn số, không thể khiếu nại được ở đâu".

Cùng chung cảnh ngộ, anh K.H (xã Châu Minh, huyện Hiệp Hòa, Bắc Giang), cho biết anh bị lừa bởi một tổ chức chuyên cung cấp dịch vụ chuyển tiền đi Úc. Anh được quảng cáo là chuyển tiền nhanh, tỷ giá tốt. Nhưng khi gửi 15.000 USD, nhân viên bảo phải đóng thêm phí ngân hàng mới nhận được tiền. Anh cảm thấy có vấn đề và đã không chuyển thêm tiền, ngay sau đó người làm dịch vụ này cũng lặn mất tăm cùng với số tiền của anh.

Bên cạnh nguy cơ lừa đảo, hình thức chuyển tiền "chui" còn vi phạm nghiêm trọng pháp luật. Theo quy định của Ngân hàng Nhà nước Việt Nam, mọi giao dịch chuyển tiền ra nước ngoài phải được thực hiện qua các tổ chức tài chính được cấp phép. Những ai tham gia vào hoạt động phi pháp này có thể bị xử lý hình sự về tội rửa tiền, trốn thuế hoặc vi phạm quy định quản lý ngoại hối.

Nói về vấn đề này, Phó chủ tịch kiêm Tổng thư ký Hiệp hội Ngân hàng Việt Nam, Nguyễn Quốc Hùng cho biết, trong bối cảnh toàn cầu hóa, nhu cầu chuyển tiền ra nước ngoài ngày càng phổ biến. Dựa trên nhu cầu thực tế về việc chuyển tiền một chiều ra nước ngoài của công dân Việt Nam, Hiệp hội Ngân hàng Việt Nam đã gửi công văn báo cáo Thống đốc Ngân hàng Nhà nước (NHNN) và đề xuất xây dựng bộ quy tắc, thực hành thống nhất cho hoạt động này. Đây là một quy tắc quan trọng nhằm hỗ trợ các ngân hàng trong bối cảnh giao dịch quốc tế ngày càng gia tăng, đồng thời giảm thiểu rủi ro tiềm ẩn.

Ông Hùng nhận định rằng hoạt động chuyển tiền ra nước ngoài rất phức tạp, liên quan đến nhiều quy định pháp luật, do đó cần nhiều thời gian để nghiên cứu và xây dựng bộ quy tắc. Khi được ban hành, bộ quy tắc sẽ giúp các ngân hàng thực hiện giao dịch một cách đồng bộ trên toàn quốc, hạn chế rủi ro và tạo điều kiện thuận lợi cho cơ quan quản lý trong việc kiểm soát dòng tiền. Đồng thời, góp phần ngăn chặn các hành vi chuyển tiền bất hợp pháp, ổn định thị trường ngoại hối và tỷ giá, qua đó thu hút thêm nhà đầu tư.

Luật sư Trương Quốc Hòe, Trưởng văn phòng Luật Interlia: Theo quy định của Ngân hàng Nhà nước, việc chuyển tiền ra nước ngoài thông qua ngân hàng quy định rất chặt chẽ và phải qua nhiều bước với quy trình khá phức tạp.

Chẳng hạn, với mục đích chuyển tiền để trợ cấp cho thân nhân đang ở nước ngoài thì người gửi phải chuẩn bị hàng chục loại giấy tờ như: Lệnh chuyển tiền quốc tế, hợp đồng mua bán ngoại tệ, giấy tờ chứng minh quan hệ nhân thân, xác nhận nhập cảnh trên hộ chiếu, hợp đồng lao động hoặc các giấy tờ khác chứng minh người được trợ cấp đang ở nước ngoài…

Hạn mức để gửi tiền trợ cấp cho thân nhân đang ở nước ngoài cũng được quy định ở mỗi ngân một mức khác nhau. Có ngân hàng đồng ý mức chuyển tiền cho một thân nhân được hưởng trợ cấp là không quá 20.000 USD/năm, song lại có ngân hàng quy định hạn mức chuyển tiền tối đa chỉ có 7.000 USD/người/năm. Các giấy tờ chứng minh nhu cầu chuyển vượt mức có thể là những chứng từ như hóa đơn tiền điện, tiền nước, tiền thuê nhà…

Còn nếu chuyển tiền với mục đích định cư thì ngoài những giấy tờ cơ bản như hợp đồng mua bán ngoại tệ, hộ chiếu còn hiệu lực…, người dân còn phải chứng minh được nguồn gốc hợp pháp của số tiền. Trong đó bao gồm cả tính hợp pháp của việc người đi định cư sở hữu số tiền đó, đồng thời người chuyển tiền còn phải chứng minh nguồn gốc tiền có hợp pháp hay không, giấy phép mang ngoại tệ ra nước ngoài có hợp lệ hay không…

Cảnh báo lừa đảo từ dịch vụ “chuyển tiền nhanh, rút tiền mặt”

Cảnh báo lừa đảo từ dịch vụ “chuyển tiền nhanh, rút tiền mặt”  Rủi ro dịch vụ chuyển tiền chui

Rủi ro dịch vụ chuyển tiền chui